La fattura pro forma è un documento simile a una normale fattura, ma senza alcun valore fiscale. Viene normalmente emessa per richiedere il pagamento al cliente prima dell’emissione della fattura vera e propria e non genera obblighi ai fine della liquidazione iva e nemmeno ai fine della determinazione dei ricavi. In pratica siamo di fronte a un facsimile della fattura che tuttavia non pone il fornitore nella necessità di adempiere ad alcun obbligo.

Quali sono i vantaggi di una fattura proforma?

I vantaggi della fattura pro forma sono essenzialmente i seguenti:

1. in caso di errori o modifiche sugli importi garantisce la possibilità di rifare il documento senza vincoli fiscali di alcun tipo;

2. permette a chi la eroga di evitare ogni tassazione prima di aver ricevuto il pagamento;

3. garantisce a chi la eroga la possibilità di fatturare solo a pagamento avvenuto.

» Fattura Sprint, il programma di fatturazione online Registrati gratis!

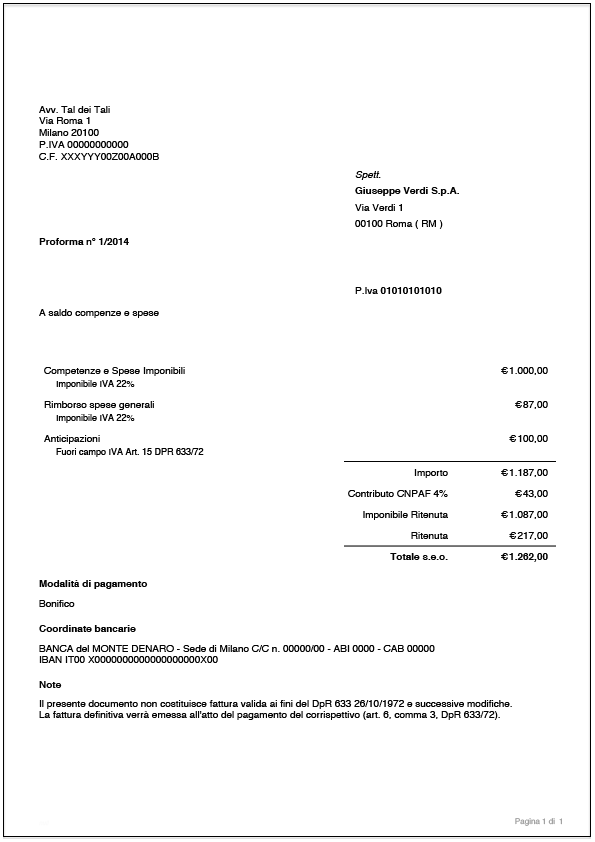

Fattura proforma per professionisti

I professionisti in particolare emettono quasi sempre parcelle pro forma: hanno infatti l’obbligo di fatturare non all’esecuzione della prestazione ma al momento del pagamento. Naturalmente non appena ricevuto il pagamento per una nota pro forma il fornitore dovrà provvedere a emettere la fattura fiscale. Inoltre la pro forma dà al cliente la possibilità di controllare che prezzi e quantità corrispondano all’ordine: in casi come questo costituisce quindi una pezza d’appoggio per l’esecuzione del bonifico. La pro forma può essere redatta con programmi di fatturazione come Fattura Sprint, software che del resto presenta strumenti di fatturazione per professionisti e aziende adatti alla sua compilazione oltre a modelli appositi predisposti per le esigenze di ogni tipo di attività imprenditoriale. Ecco un esempio di fattura pro forma emessa da un avvocato e redatta proprio con Fattura Sprint.

Fattura proforma per pagamento anticipato

È possibile emettere una pro forma anche quando occorre spedire della merce a un cliente che pagherà per mezzo di bonifico bancario anticipato. In questo caso la pro forma dà al cliente la possibilità di controllare che i costi applicati corrispondano all’ordine effettuato. Ovviamente al momento della spedizione verrà emessa regolare fattura che dovrà quindi essere corrispondente alla pro forma. Lo scopo è permettere all’azienda venditrice di tutelarsi dalla possibilità che il cliente insolvente costringa il venditore a stornare la fattura per mezzo di una nota di credito, rendendo più complessi gli adempimenti contabili.

Come fare una fattura proforma?

La pro forma può essere del tutto analoga a una fattura fiscale a patto però che con questa non possa essere scambiata. In altre parole occorre che la pro forma sia chiaramente identificabile come tale. Nessuno dei dati che presenta sono di fatto obbligatori: la pro forma infatti non è normata. Ecco le principali voci che può presentare:

1. numero progressivo: la numerazione deve essere indipendente e non sequenziale a quelle usate nelle fatture fiscali;

2. data di emissione: può essere inserita per chiarezza di informazione nei confronti del debitore;

3. numero di partita iva: è consigliabile per chiarezza di informazione;

4. aliquota e importo dell’iva: è utile per permettere al cliente di calcolare l’importo totale iva inclusa, specie in caso di transazioni composte da beni con aliquote tra loro diverse. Secondo molti esperti fiscali tuttavia l’indicazione dell’importo dell’iva potrebbe trarre in inganno, rendendo la pro forma troppo simile a una fattura fiscale. Occorre quindi valutare caso per caso se inserire questo dato oppure no;

5. indicazione di fattura pro forma: è fondamentale che nel documento sia esplicitamente indicata la natura di fattura pro forma. La formula corretta da utilizzare è la seguente: Il presente documento non costituisce fattura valida ai fini del DpR 633 26/10/1972 e successive modifiche. La fattura definitiva verrà emessa all’atto del pagamento del corrispettivo (articolo 6, comma 3, DpR 633/72).