La ritenuta d’acconto è una ritenuta effettuata dal sostituto di imposta (ente, azienda, datore di lavoro ecc.) a titolo di acconto sull’ammontare definitivo dell’imposta che il contribuente dovrà versare. Il cliente di un soggetto che eroga una prestazione di lavoro autonomo riveste quindi il ruolo di sostituto d’imposta: provvede cioè al versamento in sostituzione del professionista, non pagherà l’intero ammontare delle fatture emesse ma la differenza al netto della ritenuta. L’aliquota ordinaria della ritenuta d’acconto corrisponde al 20 per cento dell’imponibile, ma vi sono deroghe per alcune operazioni e per particolari categorie. La normativa comporta diverse tipologie di ritenuta d’acconto.

» Fattura Sprint, il programma di fatturazione online Registrati gratis!

Fattura con ritenuta d’acconto per professionisti (con cassa previdenziale)

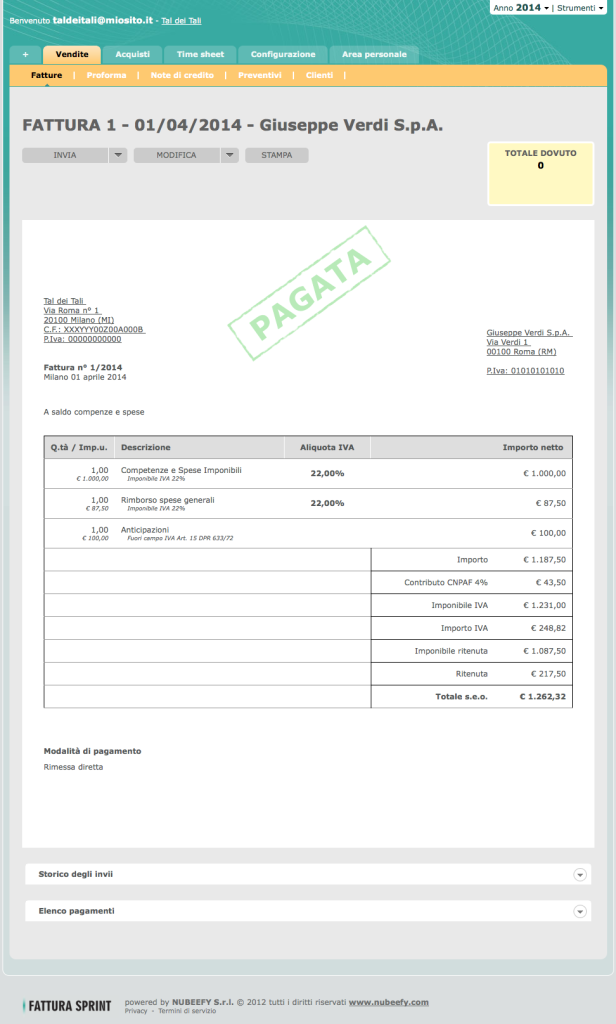

La prestazione professionale è soggetta a ritenuta d’acconto ai fini Irpef con aliquota del 20 per cento se effettuata nei confronti di imprese, società e altri professionisti (definiti sostituti d’imposta). I professionisti iscritti all’albo e alla relativa cassa di previdenza (ingegneri, architetti, commercialisti, avvocati ecc.) sono inoltre obbligati al versamento di due ulteriori contributi:

– soggettivo, in relazione al reddito di lavoro autonomo dichiarato ai fini Irpef;

– integrativo, in relazione al volume d’affari dichiarato ai fini iva.

Ecco uno screenshot tratto dai modelli Fattura Sprint per la realizzazione di una fattura con ritenuta d’acconto per professionisti con cassa previdenziale e iscritti ad albo professionale (in questo caso, un avvocato).

Fattura con ritenuta d’acconto per professionisti (senza cassa previdenziale)

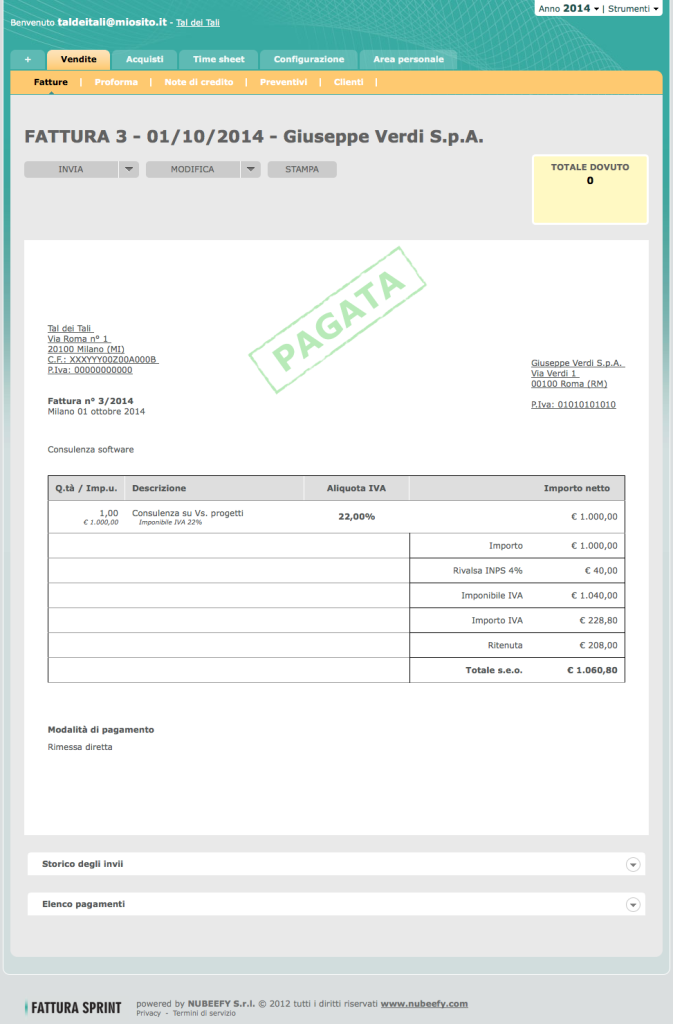

L’assoggettamento Irpef per questa tipologia di ritenuta d’acconto è simile alla tipologia precedente, tuttavia i liberi professionisti titolari di partita iva ma privi di una propria cassa di previdenza e non iscritti a un albo (ad esempio, i consulenti informatici) hanno la facoltà di addebitare in fattura la rivalsa del contributo Inps gestione separata, per il 4 per cento dei compensi. Tale rivalsa è soggetta a ritenuta d’acconto nella misura del 20 per cento, in quanto tali somme sono equiparate ai compensi professionali.

Ecco uno screenshot tratto dai modelli Fattura Sprint per la realizzazione di una fattura con ritenuta d’acconto per professionisti senza cassa previdenziale e non iscritti ad albo professionale (in questo caso, un consulente informatico).

Tipologie particolari di ritenuta d’acconto: gli agenti di commercio

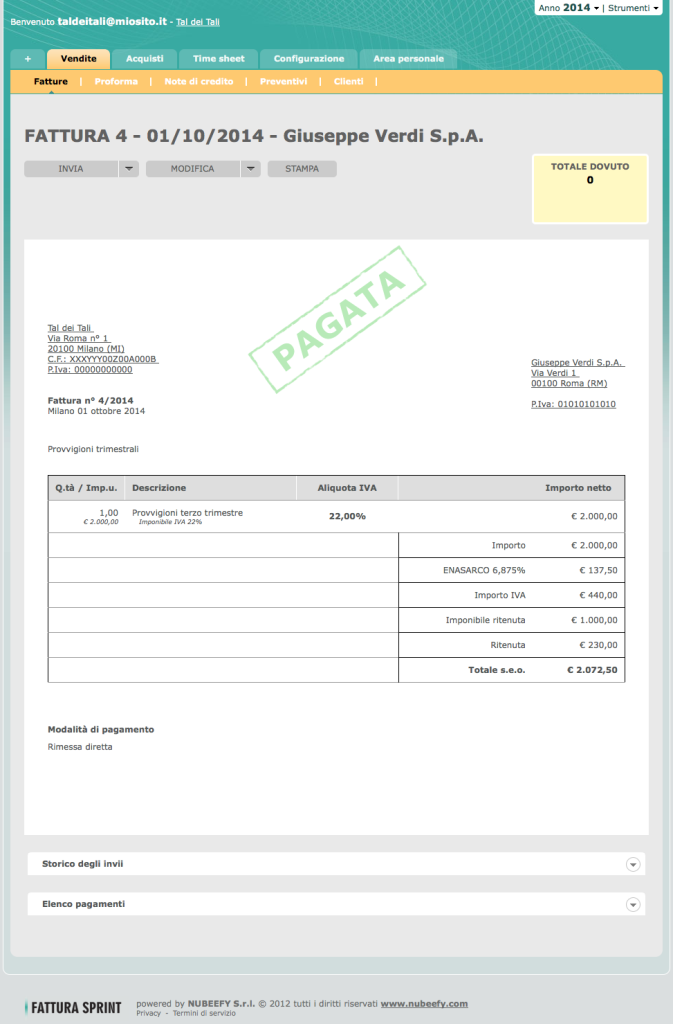

L’attività dell’agente di commercio viene inquadrata come prestazione di servizi soggetta all’applicazione della normativa iva. La fattura dell’agente riguarda tuttavia solo le provvigioni maturate, mentre quella relativa alla vendita di merci spetta alla società venditrice di cui l’agente è collaboratore.

Come prevede l’articolo 25-bis del DpR 600/1973, in ogni fattura dell’agente compare la ritenuta d’acconto Irpef pari al:

– 23 per cento, calcolato sul 50 per cento dell’imponibile delle provvigioni;

– 23 per cento, calcolato sul 20 per cento se i percepienti dichiarano ai loro committenti che nell’esercizio della loro attività si avvalgono in via continuativa dell’opera di dipendenti o di terzi.

L’attività agenziale è inoltre soggetta a contribuzione Enasarco. Pur non consistendo in obbligo a fini formali, nella fattura viene indicato il contributo Enasarco per la quota parte a carico dell’Agente (7,10 per cento).

Ecco uno screenshot tratto dai modelli Fattura Sprint per la realizzazione di una fattura per agenti di commercio.

Ritenuta d’acconto e cessione diritti d’autore

Il reddito da diritto d’autore generalmente si identifica nei redditi derivanti dall’utilizzazione economica di opere dell’ingegno, tra le quali rientrano anche articoli per giornali. La circolare ministeriale n. 108/E del 3 maggio 1996 ha affermato che la redazione di articoli deve essere effettuata in totale autonomia. Da punto di vista fiscale, tali compensi sono comunque soggetti alla ritenuta d’acconto del 20 per cento ma, in maniera simile alla ritenuta d’acconto per gli agenti di commercio, la base imponibile su cui calcolare l’imposta è inferiore al 100 per cento del lordo. È infatti pari al 75 per cento oltre i 35 anni e al 60 per cento del lordo fino a 35 anni di età.

» Fattura Sprint, il programma di fatturazione online Registrati gratis!

Fatture condominiali: il condominio sostituto d’imposta

L’attribuzione della figura di sostituto di imposta nei confronti del condominio prevede il rilascio della certificazione annuale ai soggetti sostituiti del versamento delle ritenute d’acconto operate nell’anno precedente.

Le ritenute si effettuano a titolo di acconto, all’atto del pagamento, nelle seguenti misure:

– per i redditi di lavoro dipendente secondo le aliquote Irpef;

– per i redditi di lavoro autonomo secondo l’aliquota del 20 per cento;

– per i redditi di impresa o redditi diversi (qualora l’appalto di opere o servizi si riferisca a un’attività commerciale non esercitata abitualmente) secondo l’aliquota del 4 per cento.

Devono essere assoggettate a ritenuta del 4 per cento:

– tutte le prestazioni di manutenzione, di ristrutturazione, di esecuzione delle pulizie nonché tutti i servizi resi in regime di impresa a seguito di un contratto di appalto o d’opera;

– i corrispettivi delle prestazioni di opera e servizi rese da soggetti non residenti, qualora siano rilevanti nel territorio dello Stato ai sensi dell’articolo 23 del DpR n. 917/1986, nonché sui corrispettivi pagati alle stabili organizzazioni di soggetti non residenti.